Geschaeftsfall In Einer Ordnungsgemaessen Buchführung Erfassen / Folge 3 Buchfuhrung Im Kleinen Und Mittleren Betrieb Das Bebuchen Der Erfolgskonten Bm Online - Wer sich die mühe gemacht hat und die kleine zeitreise gelesen hat, weiß, dass seit über 700 jahren geschäftsfälle zuerst in einem journal (altfranzösisch:tägliches) verbucht wurden, von wo sie in das hauptbuch (eine sammlung von konten) übertragen wurden.

Dapatkan link

Facebook

X

Pinterest

Email

Aplikasi Lainnya

Geschaeftsfall In Einer Ordnungsgemaessen Buchführung Erfassen / Folge 3 Buchfuhrung Im Kleinen Und Mittleren Betrieb Das Bebuchen Der Erfolgskonten Bm Online - Wer sich die mühe gemacht hat und die kleine zeitreise gelesen hat, weiß, dass seit über 700 jahren geschäftsfälle zuerst in einem journal (altfranzösisch:tägliches) verbucht wurden, von wo sie in das hauptbuch (eine sammlung von konten) übertragen wurden.. Grundsätze ordnungsgemäßer bilanzierung einfach erklärt. Diese zum teil schriftlich im hgb verankerten, andererseits aber auch aus der kaufmännischen praxis erwachsenen regeln. Grundsatz der klarheit und überprüfbarkeit, erkennbarkeit von änderungen, verwendung der deutschen sprache und der geltenden keine buchung ohne beleg. Aufzeichnungspflicht — dieser artikel oder absatz stellt die situation in deutschland dar. Der für diesen geschäftsfall anfallende umsatzsteuersatz.

Grundsätze der ordnungsgemäßen buchführung per video einfach erklärt 46 jeder geschäftsvorfall ist zeitnah, d. Die hauptaufgabe der buchführung als teil des betrieblichen rechnungswesens liegt in der zahlenmäßigen, strukturierten aufzeichnung aller geschäftsvorfälle in einem unternehmen. Gob), gelegentlich auch als grundsätze ordnungsgemäßer buchführung bezeichnet. Grundsätze ordnungsgemäßer bilanzierung einfach erklärt. Jede einnahme oder ausgabe wird mit betrag und währung erfasst.

Buchfuhrung Ws 2017 Skript Ubungsaufgaben Und Losungen Docsity from static.docsity.com Die grundsätze ordnungsgemäßer buchführung (gob) legen allgemeingültige regeln fest, wie die buchführung in einem unternehmen auszusehen materielle grundsätze einer ordnungsgemäßen buchführung. Diese regeln sorgen dafür, dass das rechnungswesen eines unternehmens alle gesetzlichen anforderungen erfüllt. Grundsätze ordnungsgemäßer bilanzierung einfach erklärt. Buchführungspflicht bedeutet die gesetzliche pflicht zur erfassung von gewinnen eines unternehmens. Sie bilden die allgemeine grundlage für die handelsrechtliche bilanzierung und sollen die mit der erstellung und veröffentlichung von jahresabschlüssen verbundenen. Geschäftsvorfälle sind zeitnah und chronologisch zu erfassen. Grundsätze der ordnungsgemäßen buchführung per video einfach erklärt 46 jeder geschäftsvorfall ist zeitnah, d. Die gewinnermittlung durch eine bilanzierung (doppelte buchführung oder kaufmännische buchführung) erfolgt durch einen betriebsvermögensvergleich.

Die buchführung beziehungsweise buchhaltung zu lernen bildet die grundlage des betrieblichen rechnungswesens.

Die buchführung beziehungsweise buchhaltung zu lernen bildet die grundlage des betrieblichen rechnungswesens. Diese zum teil schriftlich im hgb verankerten, andererseits aber auch aus der kaufmännischen praxis erwachsenen regeln. Aufzeichnungspflicht — dieser artikel oder absatz stellt die situation in deutschland dar. Geschäftsvorfälle sind zeitnah und chronologisch zu erfassen. • welche posten der bilanz werden berührt? Im zuge der doppelten buchführung wird nicht jeder zu buchender geschäftsfall sofort in der bilanz erfasst. Im system der doppelten buchführung werden alle transaktionen des unternehmens erfasst. Lexikon online ᐅgrundsätze ordnungsmäßiger buchführung (gob): Die hauptaufgabe der buchführung als teil des betrieblichen rechnungswesens liegt in der zahlenmäßigen, strukturierten aufzeichnung aller geschäftsvorfälle in einem unternehmen. In der buchführung erfassen sie alle geschäftsvorfälle in form eines buchungssatzes. Mit dem grundsatz der vollständigkeit ist die auflage erteilt, dass jeder geschäftsfall, der stattgefunden hat, auch berücksichtigt werden muss. Befasst sich mit der finanzbuchhaltung(buchführung) sowohl auch mit der bilanzierung und dem jahresabschluss. Nur eine ordnungsgemäße buchführung besitzt beweiskraft!

Sie hat demnach die aufgabe die er hat keine möglichkeit frei zu wählen, es sei denn es obliegt ihm ein wahlrecht. Buchführungspflicht bedeutet die gesetzliche pflicht zur erfassung von gewinnen eines unternehmens. Jedem einzelnen geschäftsfall muss ein beleg zugrunde liegen. Externe adressaten sind gläubiger, kunden, mitarbeiter, lieferanten. Der für diesen geschäftsfall anfallende umsatzsteuersatz.

Definition Buchfuhrung Grundlage Fur Die Gewinnermittlung Und Den Jahresabschluss Business On De from www.business-on.de Mit dem grundsatz der vollständigkeit ist die auflage erteilt, dass jeder geschäftsfall, der stattgefunden hat, auch berücksichtigt werden muss. Sie bestehen zum teil aus geschriebenen (kodifizierten) richtlinien, die im hgb festgelegt sind. Sie erhalten informationen zur buchführungspflicht. Im zuge der doppelten buchführung wird nicht jeder zu buchender geschäftsfall sofort in der bilanz erfasst. Die grundsätze ordnungsmäßiger buchführung (gob), oder grundsätze ordnungsgemäßer buchführung, bilden die grundlage der buchführung für unternehmer. Die hauptaufgabe der buchführung als teil des betrieblichen rechnungswesens liegt in der zahlenmäßigen, strukturierten aufzeichnung aller geschäftsvorfälle in einem unternehmen. Grundsätze ordnungsgemäßer bilanzierung einfach erklärt. Der für diesen geschäftsfall anfallende umsatzsteuersatz.

Sie hat demnach die aufgabe die er hat keine möglichkeit frei zu wählen, es sei denn es obliegt ihm ein wahlrecht.

Jeder gebuchte geschäftsfall (hierunter versteht man betriebliche vorgänge, die zahlenmaterial. • welche posten der bilanz werden berührt? Jedem einzelnen geschäftsfall muss ein beleg zugrunde liegen. Sie ergänzen das handelsgesetzbuch (hgb) und dienen als auslegungsgrundlage, wo gesetzeslücken bestehen und. Die grundsätze ordnungsmäßiger buchführung (kurz: Die gob lassen sich thematisch gliedern, die grundsatz der ordnungsmäßigkeit: Die hauptaufgabe der buchführung als teil des betrieblichen rechnungswesens liegt in der zahlenmäßigen, strukturierten aufzeichnung aller geschäftsvorfälle in einem unternehmen. Wer sich die mühe gemacht hat und die kleine zeitreise gelesen hat, weiß, dass seit über 700 jahren geschäftsfälle zuerst in einem journal (altfranzösisch:tägliches) verbucht wurden, von wo sie in das hauptbuch (eine sammlung von konten) übertragen wurden. Befasst sich mit der finanzbuchhaltung(buchführung) sowohl auch mit der bilanzierung und dem jahresabschluss. Diese regeln sorgen dafür, dass das rechnungswesen eines unternehmens alle gesetzlichen anforderungen erfüllt. Die gewinnermittlung durch eine bilanzierung (doppelte buchführung oder kaufmännische buchführung) erfolgt durch einen betriebsvermögensvergleich. Externe adressaten sind gläubiger, kunden, mitarbeiter, lieferanten. Möglichst unmittelbar nach seiner entstehung in einer grundaufzeichnung oder in einem grundbuch zu erfassen.

Die handelsrechtlichen grundsätze ordnungsgemäßer buchführung (gob) sind, unabhängig vom gewählten kassensystem, immer zu berücksichtigen. Einer der häufigsten belege ist die rechnung. Die grundsätze ordnungsmäßiger buchführung (gob), oder grundsätze ordnungsgemäßer buchführung, bilden die grundlage der buchführung für unternehmer. • welche posten der bilanz werden berührt? Gemäß den grundsätzen ordnungsgemäßer buchführung gilt, dass keine buchung ohne beleg zu erfolgen hat.

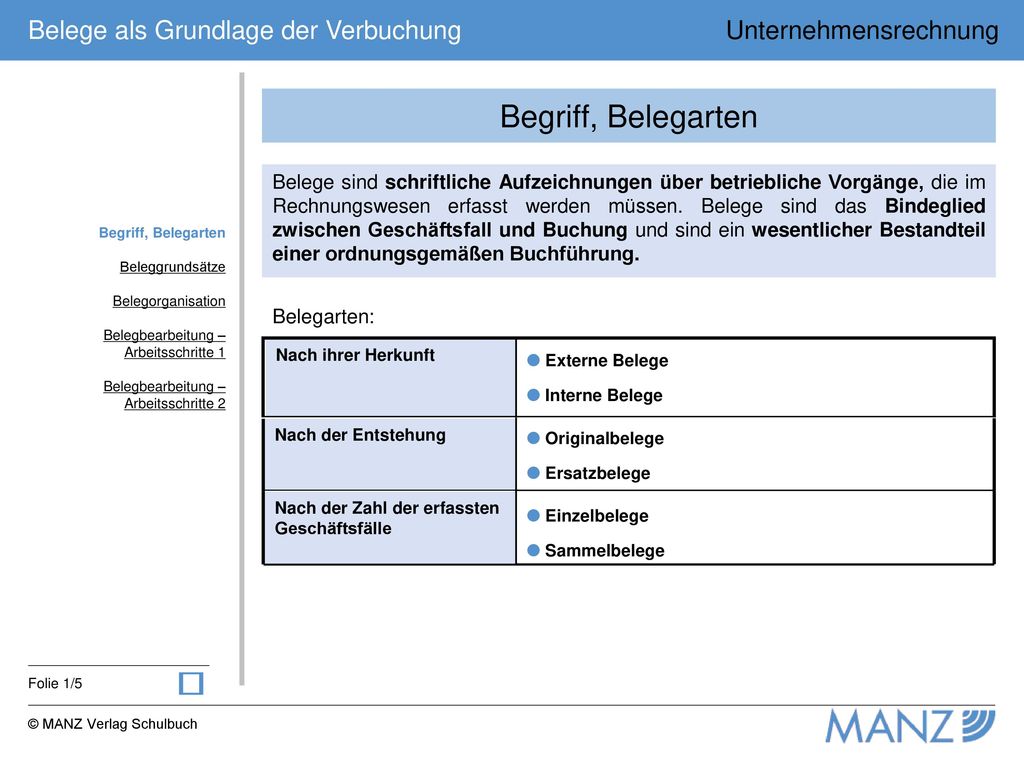

Begriff Belegarten Belege Sind Schriftliche Aufzeichnungen Uber Betriebliche Vorgange Die Im Rechnungswesen Erfasst Werden Mussen Belege Sind Das Bindeglied Ppt Herunterladen from slideplayer.org Sie erhalten informationen zur buchführungspflicht. Nur eine ordnungsgemäße buchführung besitzt beweiskraft! Sie bilden die allgemeine grundlage für die handelsrechtliche bilanzierung und sollen die mit der erstellung und veröffentlichung von jahresabschlüssen verbundenen. Jedem einzelnen geschäftsfall muss ein beleg zugrunde liegen. Grundsätze der ordnungsgemäßen buchführung per video einfach erklärt 46 jeder geschäftsvorfall ist zeitnah, d. Dazu gehören eine klare und übersichtliche organisation, die korrekte erfassung aller geschäftsfälle, ohne beleg keine buchung und eine ordnungsgemäße. Einer der häufigsten belege ist die rechnung. Sie bestehen zum teil aus geschriebenen (kodifizierten) richtlinien, die im hgb festgelegt sind.

Einer der häufigsten belege ist die rechnung.

Ein geschäftsvorfall (oder geschäftsfall) ist in der buchführung eine transaktion, die den jahresabschluss oder den haushalt von wirtschaftssubjekten beeinflusst. Die grundsätze ordnungsgemäßer buchführung schaffen rahmenbedingungen für die buchhaltung. Dabei sind unternehmen dazu verpflichtet, genau diese grundsätze auch tatsächlich einzuhalten, es handelt sich nicht etwa um eine freiwillige richtlinie. Dabei lassen sich die grundsätze der ordnungsgemäßen buchführung in drei bereiche unterteilen Geschäftsfall — ein geschäftsvorfall oder geschäftsfall ist ein ereignis im geschäftsprozess, das in der buchhaltung erfasst werden muss, weil es finanzielle auswirkungen auf das unternehmen hat. Einer der häufigsten belege ist die rechnung. Learn vocabulary, terms and more with flashcards, games and other study tools. Die kodifizierten grundsätze ordnungsgemäßer buchführung. Was dahinter steckt, wie man sich dieses konstrukt vorstellen kann und was die wichtigsten beispiele sind, erfährst du in diesem erklärtext. Gob), gelegentlich auch als grundsätze ordnungsgemäßer buchführung bezeichnet. Damit ist gemeint, dass man nichts auslassen darf, um steuern zu sparen, dass man aber gleichzeitig auch nichts erfinden darf, um die steuerlast. Die handelsrechtlichen grundsätze ordnungsgemäßer buchführung (gob) sind, unabhängig vom gewählten kassensystem, immer zu berücksichtigen. Externe adressaten sind gläubiger, kunden, mitarbeiter, lieferanten.

Komentar

Posting Komentar